Qualche tempo fa, Yellen ha visitato la Cina, si dice che abbia molti "incarichi", i media stranieri l'hanno aiutata a riassumerne uno: "convincere i funzionari cinesi che gli Stati Uniti, in nome della sicurezza nazionale, stanno impedendo alla Cina di ottenere tecnologie sensibili come i semiconduttori e una serie di misure non sono destinate a danneggiare l'economia cinese".

È il 2023, gli Stati Uniti hanno lanciato un divieto all'industria cinese dei chip, ci sono stati non meno di una dozzina di round, l'elenco delle entità delle imprese e degli individui della Cina continentale è più di 2.000, il contrario può anche costituire una ragione così grandiosa, toccante, è semplicemente "lui davvero, piango a morte".

Forse gli americani stessi non riuscirono a sopportare questa visione, e la cosa fu presto denunciata da un altro articolo sul New York Times.

Quattro giorni dopo che Yellen aveva lasciato la Cina, Alex Palmer, un noto reporter cinese nel mondo dei media stranieri, ha pubblicato un articolo sul NYT in cui descriveva il blocco dei chip imposto dagli Stati Uniti, il cui titolo recitava esplicitamente: Questo è un atto di guerra.

Alex Palmer, laureato ad Harvard e primo Yanjing Scholar all'Università di Pechino, si occupa da tempo della Cina, occupandosi di Xu Xiang, del fentanyl e di TikTok, ed è una vecchia conoscenza che ha ferito i sentimenti del popolo cinese. Ma è riuscito a convincere gli americani a dirgli la verità sul chip.

Nell'articolo, un intervistato ha affermato senza mezzi termini che "non solo non permetteremo alla Cina di fare alcun progresso tecnologico, ma invertiremo attivamente il loro attuale livello tecnologico" e che il divieto sui chip riguarda "essenzialmente l'eliminazione dell'intero ecosistema tecnologico avanzato della Cina".

Gli americani hanno preso il termine "sradicare", che ha il significato di "sterminare" e "sradicare", e viene spesso usato in riferimento al virus del vaiolo o ai cartelli della droga messicani. Ora, il significato del termine è l'industria high-tech cinese. Se queste misure avranno successo, potrebbero influenzare il progresso della Cina per una generazione, prevedono gli autori.

Chiunque voglia comprendere la portata della guerra non dovrà far altro che ripetere più volte la parola sradicare.

01

Guerra in escalation

Il diritto della concorrenza e il diritto della guerra sono in realtà due cose completamente diverse.

La concorrenza commerciale è una competizione all'interno di un quadro legale, ma la guerra non è la stessa cosa: l'avversario non ha quasi alcun rispetto per regole e restrizioni, ed è disposto a tutto per raggiungere i propri obiettivi strategici. Soprattutto nel campo dei chip, gli Stati Uniti possono persino cambiare continuamente le regole: se ti adatti a un set, questo ne sostituisce immediatamente uno nuovo per adattarlo alle tue esigenze.

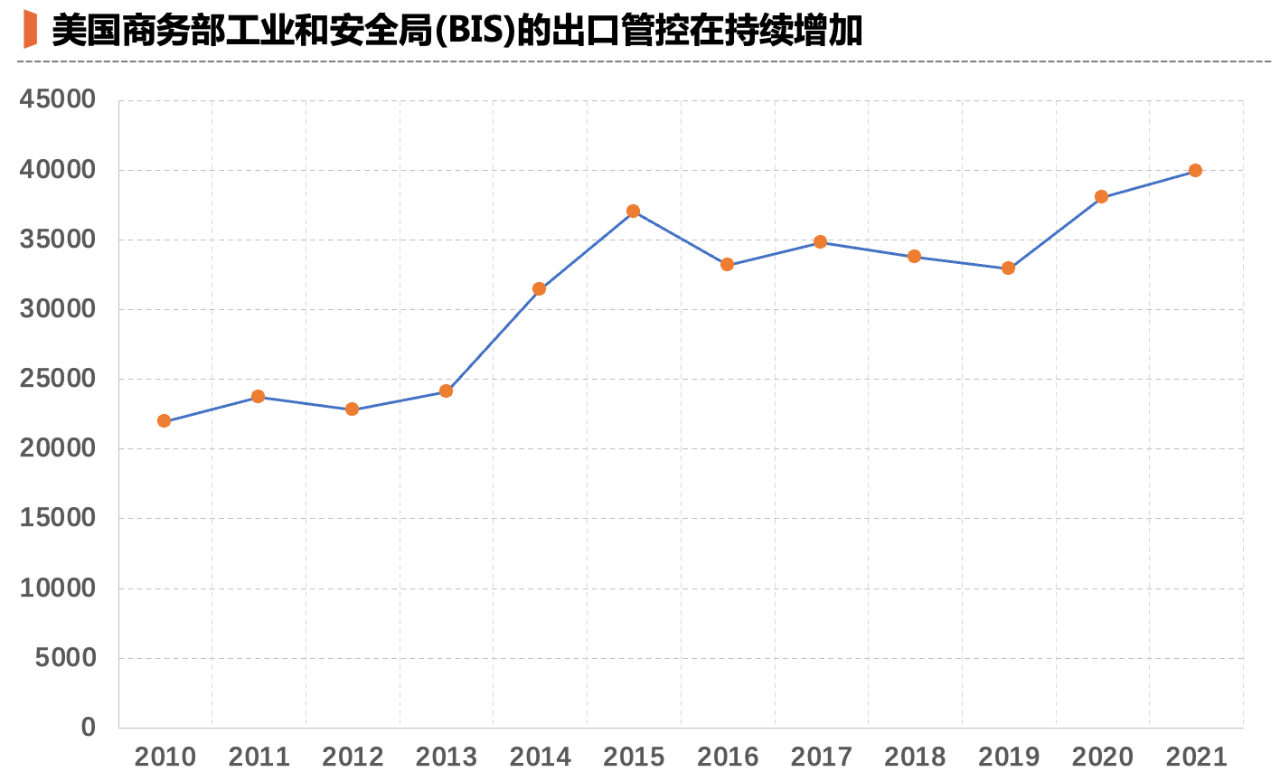

Ad esempio, nel 2018, il Dipartimento del Commercio degli Stati Uniti ha sanzionato Fujian Jinhua tramite la "lista delle entità", che ha portato direttamente alla sospensione della produzione di quest'ultima (che ora ha ripreso a funzionare); nel 2019, anche Huawei è stata inclusa nella lista delle entità, impedendo alle aziende americane di fornirle prodotti e servizi, come il software EDA e il GMS di Google.

Dopo aver constatato che questi mezzi non potevano "eliminare" completamente Huawei, gli Stati Uniti hanno cambiato le regole: da maggio 2020 hanno iniziato a richiedere a tutte le aziende che utilizzano tecnologia americana di rifornire Huawei, come la fonderia di TSMC, il che ha portato direttamente alla stagnazione di Hisiculus e alla forte contrazione dei telefoni cellulari Huawei, portando ogni anno alla filiera industriale cinese più di 100 miliardi di yuan di perdite.

Successivamente, l'amministrazione Biden ha esteso l'obiettivo di "potenza di fuoco" da "impresa" a "industria", e un gran numero di imprese, università e istituti di ricerca scientifica cinesi sono stati progressivamente inclusi nella lista dei divieti. Il 7 ottobre 2022, il Bureau of Industry and Security (BIS) del Dipartimento del Commercio degli Stati Uniti ha emanato nuove norme sul controllo delle esportazioni che stabiliscono quasi direttamente un "tetto" per i semiconduttori cinesi:

I chip logici inferiori a 16 nm o 14 nm, le memorie NAND con 128 strati o più, i circuiti integrati DRAM con 18 nm o meno, ecc. sono soggetti a restrizioni per l'esportazione, e anche i chip di elaborazione con potenza di elaborazione superiore a 4800 TOPS e larghezza di banda di interconnessione superiore a 600 GB/s sono soggetti a restrizioni per la fornitura, sia in fonderia che per la vendita diretta dei prodotti.

Secondo un think tank di Washington: Trump sta prendendo di mira le aziende, mentre Biden sta colpendo le industrie.

Leggendo il romanzo Il problema dei tre corpi, è facile per i lettori comuni comprendere lo Yang mo di Zhizi per bloccare la tecnologia terrestre; ma in realtà, quando molte persone non del settore guardano al divieto dei chip, spesso hanno una percezione: finché rispetti le regole degli Stati Uniti, non sarai preso di mira; quando sei preso di mira, significa che hai fatto qualcosa di sbagliato.

Questa percezione è normale, perché molte persone rimangono ancora in uno stato d'animo di "competizione". Ma in "guerra", questa percezione può essere un'illusione. Negli ultimi anni, molti dirigenti del settore dei semiconduttori hanno riflettuto sul fatto che quando la ricerca e sviluppo indipendente di un'azienda inizia a interessarsi a settori avanzati (anche solo alla pre-ricerca), si imbatterà in un muro di gas invisibile.

La ricerca e lo sviluppo di chip di fascia alta si basano su una serie di catene di fornitura tecnologiche globali, ad esempio per realizzare chip SoC da 5 nm è necessario acquistare core da Arm, software da Candence o Synopsys, brevetti da Qualcomm e coordinare la capacità produttiva con TSMC... Finché queste azioni saranno portate a termine, rientreranno nel campo visivo della supervisione BIS del Dipartimento del Commercio degli Stati Uniti.

Un caso riguarda un'azienda di chip di proprietà di un produttore di telefoni cellulari, che ha aperto una filiale di ricerca e sviluppo a Taiwan per attrarre talenti locali nella produzione di chip di fascia consumer, ma si è presto scontrata con le "indagini" dei dipartimenti competenti di Taiwan. In preda alla disperazione, la filiale è stata scorporata dalla società madre come fornitore indipendente esterno all'azienda, ma ha dovuto procedere con cautela.

Alla fine, la filiale taiwanese è stata costretta a chiudere dopo un'irruzione da parte di "procuratori" taiwanesi che hanno perquisito e sequestrato i suoi server (non sono state riscontrate violazioni). E pochi mesi dopo, anche la sua casa madre ha semplicemente preso l'iniziativa di sciogliersi: i vertici aziendali hanno scoperto che, con il divieto modificato, finché si tratta di un progetto di chip di fascia alta, c'è il rischio di un "one-click zero".

In effetti, quando l'imprevedibile impresa incontra il principale azionista a cui piace il fossato della tecnologia Maoxiang, il risultato è sostanzialmente destinato al fallimento.

Questa capacità di "zero in un clic" è essenzialmente il modo in cui gli Stati Uniti hanno trasformato la "divisione industriale globale basata sul libero scambio" precedentemente perseguita in un'arma per attaccare il nemico. Gli studiosi americani hanno coniato il termine "interdipendenza armata" per indorare la pillola.

Dopo aver visto chiaramente queste cose, molti degli argomenti precedentemente controversi sono superflui da discutere. Ad esempio, non ha senso prendere in giro Huawei per aver violato il divieto imposto all'Iran, perché è stato chiaramente affermato che "l'Iran è solo una scusa"; è ridicolo incolpare la Cina per la sua politica industriale, dato che gli Stati Uniti stanno spendendo 53 miliardi di dollari per sovvenzionare la produzione di chip e promuovere il reshoring.

Clausewitz una volta disse: "La guerra è la continuazione della politica". Lo stesso vale per le guerre dei chip.

02

Il blocco torna a colpire

Qualcuno si chiederà: gli Stati Uniti, quindi, "l'intero Paese deve combattere", non c'è modo di affrontarlo?

Se cercate quel tipo di trucco magico per sconfiggere il nemico, non lo è. L'informatica stessa è nata negli Stati Uniti, in particolare l'industria dei circuiti integrati; l'altra faccia della medaglia è usare i mezzi bellici per giocare il diritto di parlare di catena industriale, mentre la Cina può solo impiegare più tempo per conquistare a monte e a valle, un passo alla volta, il che è un processo lungo.

Tuttavia, non è corretto affermare che questo "atto di guerra" non abbia effetti collaterali e possa essere utilizzato a lungo. Il principale effetto collaterale del blocco settoriale statunitense è questo: offre alla Cina l'opportunità di affidarsi ai meccanismi di mercato, piuttosto che alla pura e semplice forza della pianificazione, per risolvere il problema.

Questa frase può sembrare difficile da comprendere a prima vista. Possiamo prima capire qual è il potere della pianificazione pura. Ad esempio, nel settore dei semiconduttori esiste un progetto speciale per supportare importanti ricerche tecniche, denominato "tecnologia di produzione di circuiti integrati su larga scala e processo completo". Il settore è solitamente definito "02 fondi finanziari puri speciali".

02 speciale, molte aziende hanno preso in considerazione questo aspetto, quando l'autore era impegnato nell'investimento nei semiconduttori, quando la società di ricerca ha visto molti "02 speciale" abbandonare il prototipo, dopo aver visto la sensazione di un misto, come dire? Molte delle attrezzature ammucchiate in magazzino sono di colore grigio, probabilmente solo quando i responsabili dell'ispezione saranno trasferiti per lucidarle.

Certo, il progetto speciale 02 ha effettivamente fornito fondi preziosi alle imprese durante l'inverno, ma d'altro canto, l'efficienza nell'utilizzo di questi fondi non è elevata. Affidandosi esclusivamente ai sussidi finanziari (anche se i sussidi provengono dalle imprese), temo che sia difficile realizzare tecnologie e prodotti che possano essere immessi sul mercato. Chiunque abbia mai fatto ricerca lo sa.

Prima della guerra dei chip, la Cina aveva molte aziende produttrici di apparecchiature, materiali e piccole aziende di chip in difficoltà che faticavano a competere con le loro controparti straniere; aziende come SMIC, JCET e persino Huawei solitamente non prestavano loro molta attenzione, ed è facile capirne il motivo: non utilizzavano prodotti nazionali quando potevano acquistare prodotti stranieri più maturi e convenienti.

Ma il blocco imposto dagli Stati Uniti all'industria cinese dei chip ha offerto a queste aziende una rara opportunità.

In caso di blocco, i produttori nazionali, precedentemente ignorati dalle fabbriche o dagli impianti di prova sigillati, sono stati rapidamente trasferiti sugli scaffali e un gran numero di attrezzature e materiali è stato inviato alla linea di produzione per la verifica. E la lunga siccità e la pioggia hanno improvvisamente aperto le porte alle piccole fabbriche nazionali, nessuno ha osato sprecare questa preziosa opportunità, quindi hanno lavorato instancabilmente per migliorare i prodotti.

Sebbene si tratti di un ciclo interno di mercificazione, un'uscita forzata dalla mercificazione, la sua efficienza è anche più efficiente della pura forza di pianificazione: un partito con il cuore d'acciaio per la sostituzione interna, un partito che si aggrappa disperatamente ai fili di paglia e nel consiglio scientifico e tecnologico ricco di effetti ispirato dal settore dei semiconduttori a monte di quasi ogni segmento verticale ci sono molte aziende nel volume.

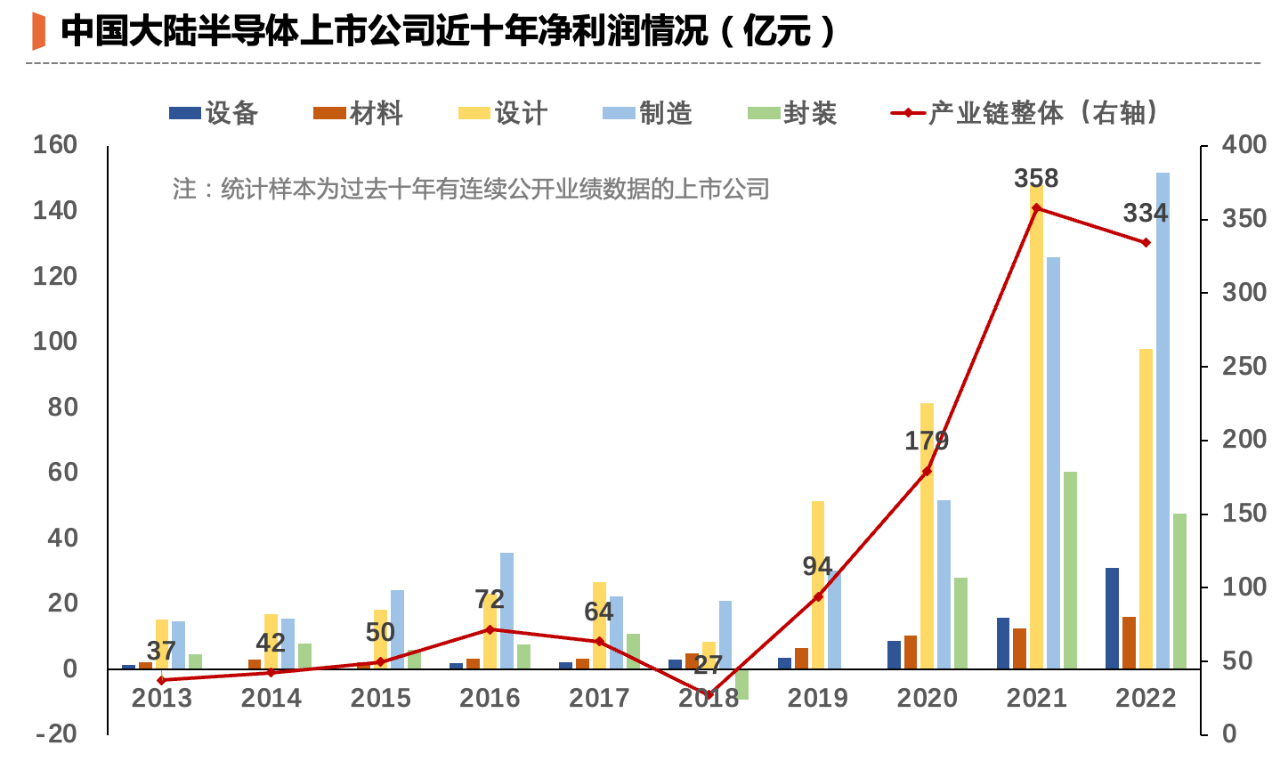

Abbiamo calcolato l'andamento degli utili delle società cinesi quotate nel settore dei semiconduttori negli ultimi dieci anni (sono state selezionate solo le società con dieci anni di performance continuativa) e osserveremo un chiaro trend di crescita: 10 anni fa, l'utile totale di queste società nazionali era di soli 3 miliardi, mentre nel 2022 il loro utile totale ha superato i 33,4 miliardi, quasi 10 volte quello di 10 anni fa.

Data di pubblicazione: 30-10-2023